Wodór paliwo przyszłości to nie tylko marketingowy slogan — to kierunek, w którym od kilku lat zmierza polityka energetyczna Unii Europejskiej, a za nią coraz więcej polskich przedsiębiorstw i instytucji. Pierwiastek o symbolu H₂ ma zerową emisję CO₂ w miejscu spalania, wysoką gęstość energetyczną i ogromny potencjał jako nośnik energii tam, gdzie elektryfikacja bezpośrednia jest trudna lub niemożliwa. Zanim jednak wodór na dobre zdominuje przemysłowy krajobraz, trzeba zrozumieć jego obecne zastosowania, ograniczenia i realia projektów wdrożeniowych.

Zielony wodór i skala jego produkcji — gdzie stoimy dziś

Nie każdy wodór jest jednakowy. Branżowa klasyfikacja opiera się na tzw. kolorach — zielony, szary, niebieski i turkusowy — i odzwierciedla metodę wytwarzania oraz ślad węglowy. Wodór zielony powstaje w procesie elektrolizy wody zasilanej wyłącznie energią ze źródeł odnawialnych. Jego produkcja jest dziś czterech do pięciu razy droższa niż wytwarzania wodoru szarego ze gazu ziemnego metodą reformingu parowego, ale przewidywania analityków wskazują, że do 2030 roku różnica ta może się istotnie zmniejszyć.

Dla przemysłu najistotniejsza jest dostępność i koszt. Jeszcze w 2022 roku koszt produkcji zielonego wodoru w Europie wynosił przeciętnie 4–7 EUR/kg. Według prognoz Komisji Europejskiej zaawansowanie technologii elektrolizerów i spadek cen energii odnawialnej mają obniżyć ten wskaźnik do 1,5–2 EUR/kg przed 2030 rokiem. To poziom, przy którym wodór staje się ekonomicznie sensowną alternatywą dla paliw kopalnych w ciężkim przemyśle.

Polska mapa projektów wodorowych

W Polsce obserwujemy wzrost aktywności zarówno w sektorze publicznym, jak i prywatnym. PKN Orlen realizuje projekt budowy instalacji elektrolizy w Płocku z docelową mocą 10 MW — instalacja ma zasilić procesy rafineryjne czystym wodorem. Podobne działania prowadzi Grupa Azoty, która tradycyjnie zużywa wodór jako surowiec do produkcji amoniaku, a teraz analizuje możliwość przejścia na zieloną odmianę tego pierwiastka.

Na poziomie samorządowym Polska Strategia Wodorowa do 2030 roku zakłada powstanie tzw. dolin wodorowych — regionalnych ekosystemów obejmujących produkcję, dystrybucję i odbiór wodoru. Dolina Wodorowa w Małopolsce, Śląska Dolina Wodorowa i kilka kolejnych inicjatyw w Polsce Wschodniej to projekty wspierane zarówno z funduszy krajowych, jak i europejskich programów Horizon Europe i IPCEI Hydrogen.

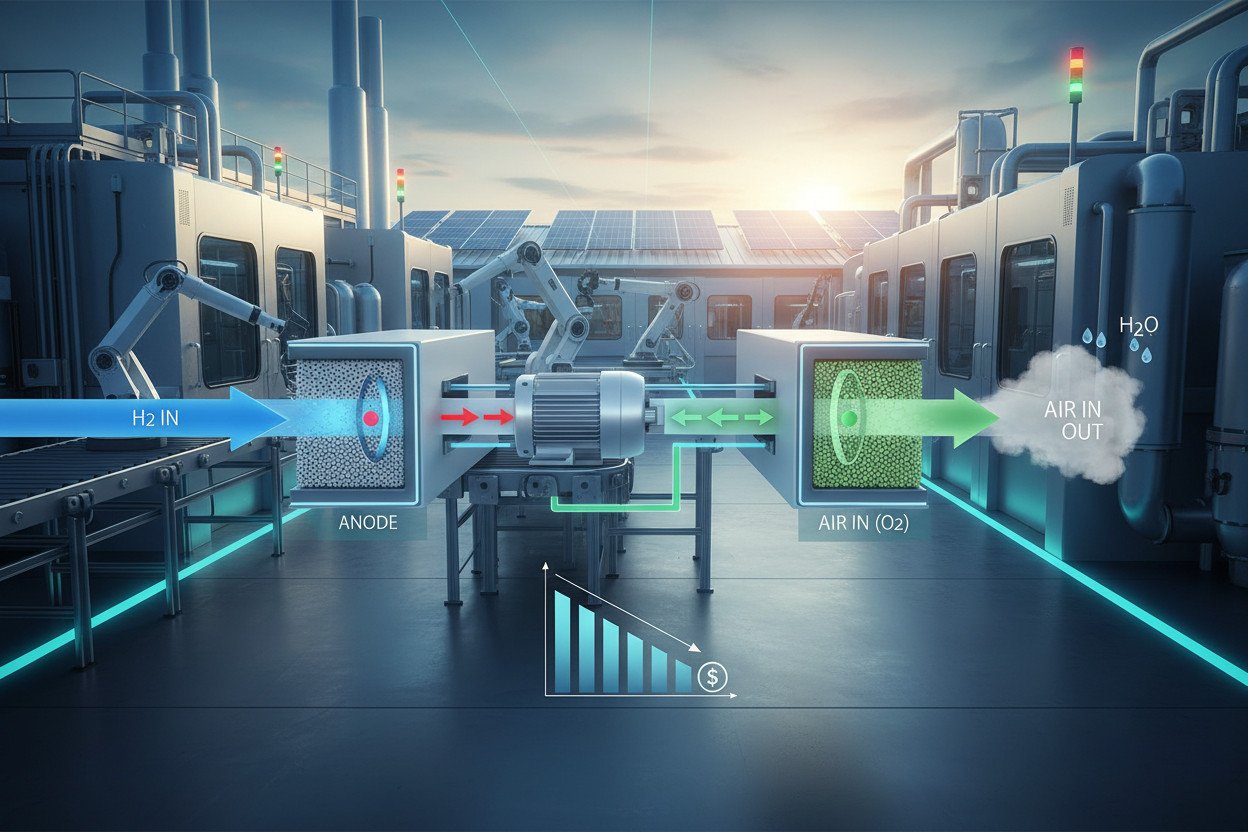

Ogniwa wodorowe w przemyśle — jak działają i gdzie przynoszą realne oszczędności

Ogniwa wodorowe (ang. fuel cells) zamieniają wodór i tlen bezpośrednio w energię elektryczną w reakcji elektrochemicznej. Produktem ubocznym jest para wodna — zero emisji na poziomie urządzenia. Sprawność elektryczna ogniw PEM (Proton Exchange Membrane) wynosi dziś 50–60%, a w kogeneracji — gdy odzyskujemy też ciepło — można osiągnąć sprawność całkowitą rzędu 80–85%.

W przemyśle ogniwa wodorowe sprawdzają się przede wszystkim w dwóch zastosowaniach. Pierwsze to awaryjne zasilanie awaryjne (UPS) dla obiektów krytycznych: serwerowni, szpitali, zakładów chemicznych. Systemy wodorowe UPS przewyższają tradycyjne akumulatory kwasowo-ołowiowe żywotnością (15–20 lat wobec 5–8 lat), odporują na duże wahania temperatury i nie wymagają tak intensywnej obsługi serwisowej.

Drugie zastosowanie to stacjonarne systemy kogeneracyjne w zakładach produkcyjnych. Instalacje o mocach 100 kW do kilku MW pozwalają firmom generować prąd i ciepło na potrzeby własne, redukując uzależnienie od sieci i obniżając koszty operacyjne. Firma Bosch uruchomiła w swoim centrum badawczym w Stuttgarcie instalację cogeneracyjną na ogniwa paliwowe o mocy 600 kW — jej praca potwierdza, że czas zwrotu inwestycji przy obecnych cenach energii w Niemczech wynosi poniżej dziesięciu lat.

Wyzwania infrastrukturalne dla ogniw paliwowych

Największym hamulcem adopcji ogniw wodorowych w przemyśle nie jest sama technologia, lecz infrastruktura dostaw. Wodór przechowuje się sprężony (350–700 bar) lub w postaci ciekłej (–253°C), co wymaga specjalistycznych zbiorników, kompresorów i procedur bezpieczeństwa. Koszty magazynowania i logistyki potrafią podwoić efektywny koszt nośnika energii.

W odpowiedzi na te ograniczenia branża testuje alternatywne nośniki: amoniak jako ciekły magazyn wodoru, LOHC (ciekłe organiczne nośniki wodoru) czy też metanol syntetyczny. Każde z tych rozwiązań ma swoje kompromisy — inną efektywność konwersji, inne wymogi infrastrukturalne i inny poziom dojrzałości rynkowej.

Transport wodorowy — pojazdy ciężkie, kolej i lotnictwo

Transport wodorowy rozwijał się przez lata w cieniu elektromobilności bateryjnej, ale dziś zyskuje coraz wyraźniejszą niszę: długodystansowe pojazdy ciężkie, kolej na zelektryfikowanych szlakach oraz lotnictwo krótkiego zasięgu. Akumulatory litowo-jonowe tracą rację bytu, gdy masa baterii potrzebna do przebycia danego dystansu staje się zbyt duża w stosunku do ładowności pojazdu.

W segmencie ciężarówek Hyundai dostarcza od 2020 roku do Szwajcarii modele Xcient Fuel Cell — ciągniki siodłowe z ogniwami wodorowymi o zasięgu do 400 km. Toyota i Daimler Truck testują kolejne platformy, a w Chinach flota pojazdów wodorowych przekroczyła w 2023 roku 15 000 sztuk. W Polsce temat transportu wodorowego jest aktywnie analizowany przez PKP Intercity i kilka przewoźników autobusowych — Solaris dostarczył już pierwsze autobusy wodorowe Urbino hydrogen miastom w Niemczech, Włoszech i Holandii.

Kolej to segment, w którym przewaga wodoru nad akumulatorami jest szczególnie widoczna. Alstom Coradia iLint, pierwszy certyfikowany pociąg pasażerski napędzany ogniwami wodorowymi, kursuje komercyjnie w Niemczech od 2022 roku. Ogniwa zapewniają zasięg do 1000 km na jednym tankowaniu, a poziom hałasu jest niższy niż w przypadku spalinowych jednostek trakcyjnych. W Polsce PKP PLK analizuje możliwość zastosowania napędu wodorowego na liniach niezelektryfikowanych, których wciąż jest ok. 40% całkowitej długości sieci.

Lotnictwo wodorowe pozostaje na wcześniejszym etapie — Airbus w ramach programu ZEROe pracuje nad samolotem z napędem wodorowym na trasach do 3500 km, planując wejście do służby komercyjnej ok. 2035 roku. Ciekły wodór jako paliwo lotnicze wymaga jednak głębokiej przebudowy infrastruktury lotniskowej.

Przemysł ciężki i chemiczny — gdzie wodór zastępuje paliwa kopalne

Dekarbonizacja przemysłu ciężkiego to jeden z najtrudniejszych problemów transformacji energetycznej. Stal, cement, szkło, amoniak — produkcja tych materiałów generuje emisje procesowe, których nie da się wyeliminować samą elektryfikacją. Tu właśnie wodór odgrywa niezastąpioną rolę jako reduktor i źródło ciepła o wysokiej temperaturze.

Hutnictwo to sektor o największym potencjale transformacji. Tradycyjna produkcja stali w wielkim piecu zużywa koks jako reduktor rudy żelaza, generując CO₂ jako nieuchronny produkt uboczny. Technologia DRI (Direct Reduced Iron) z użyciem wodoru zastępuje koks wodorem — produktem reakcji jest wyłącznie para wodna. ArcelorMittal w Hamburgu i SSAB w Szwecji uruchomiły już pilotażowe instalacje DRI-H₂. SSAB planuje przejście na produkcję bezemisyjnej stali w skali komercyjnej do 2030 roku. Szacuje się, że pełna dekarbonizacja europejskiego hutnictwa przy pomocy wodoru wymagałaby rocznie ok. 50 TWh zielonej energii elektrycznej.

Przemysł chemiczny to dziś największy odbiorca wodoru na świecie — ok. 70 mln ton rocznie, głównie na potrzeby produkcji amoniaku (proces Habera-Boscha) i rafinacji ropy naftowej. Niemal cały ten wolumen to dziś wodór szary. Przejście na zielony wodór w samej produkcji amoniaku — który jest bazą nawozów azotowych — oznaczałoby redukcję emisji o setki milionów ton CO₂ rocznie. Yara International, największy europejski producent nawozów, testuje pilotażowe instalacje zielonego amoniaku w Norwegii, korzystając z taniej energii wodnej.

- Produkcja stali metodą DRI-H₂ redukuje emisje CO₂ o ponad 90% w porównaniu z tradycyjnym wielkim piecem.

- Zielony amoniak produkowany z wodoru odnawialnego może stać się zarówno nawozem, jak i paliwem okrętowym.

- Rafinerie wykorzystują wodór do usuwania siarki — zastąpienie wodoru szarego zielonym to gotowe do wdrożenia rozwiązanie.

- Piece ceramiczne i szklane osiągają temperatury 1400–1600°C, gdzie ogrzewanie elektryczne jest niepraktyczne, a wodór może zastąpić gaz ziemny.

Każde z tych zastosowań wymaga jednak pewności dostaw i stabilnych, długoterminowych kontraktów zakupowych — czego rynek wodoru jeszcze nie oferuje w pełnej skali.

Europejskie regulacje i finansowanie — co napędza inwestycje w wodór

Unia Europejska postawiła na wodór jako jeden z filarów Europejskiego Zielonego Ładu. Strategia Wodorowa UE z 2020 roku zakłada osiągnięcie 40 GW mocy elektrolizerów w Europie do 2030 roku i produkcję 10 mln ton zielonego wodoru rocznie. Do wsparcia inwestycji przeznaczono środki z kilku instrumentów: Funduszu Innowacji, programu Horizon Europe, Funduszu Modernizacyjnego oraz dedykowanego mechanizmu IPCEI Hydrogen.

IPCEI (Important Projects of Common European Interest) w zakresie wodoru to inicjatywa, w której uczestniczy 35 projektów z 15 państw członkowskich, z zaangażowaniem środków publicznych ponad 5,4 mld EUR i trzykrotnie wyższą dźwignią inwestycji prywatnych. Polska zgłosiła do IPCEI projekty związane z elektrolizą i infrastrukturą dystrybucji — ich realizacja jest rozłożona na lata 2023–2028.

Na poziomie regulacyjnym kluczowym narzędziem jest rozporządzenie o odnawialnych paliwach niebiologicznego pochodzenia (RFNBO), które precyzuje, kiedy wodór można uznać za zielony. Zasady addytywności energii odnawialnej, korelacji czasowej i geograficznej sprawiają, że uzyskanie certyfikatu zielonego wodoru jest wymagające — co jest zamierzone, bo chroni przed „greenwashingiem” energetycznym.

Dla polskich inwestorów istotny jest też Program Operacyjny Infrastruktura i Środowisko 2021–2027, który rezerwuje środki na projekty demonstracyjne w obszarze wodoru. Łączna pula dostępna dla projektów wodorowych w Polsce z różnych źródeł unijnych szacowana jest na kilka miliardów złotych do końca dekady. To realne pieniądze, które już teraz przyciągają do sektora zarówno duże koncerny energetyczne, jak i wyspecjalizowane start-upy technologiczne.

Wodór nie jest odpowiedzią na wszystkie wyzwania transformacji energetycznej — ale w przemyśle ciężkim, długodystansowym transporcie i magazynowaniu energii sezonowej stanowi technologię, której realnych alternatyw dziś po prostu nie ma. Firmy, które już teraz budują kompetencje i pilotaże, będą miały istotną przewagę w dekadzie, gdy skala produkcji zielonego wodoru i koszty jego wytwarzania osiągną poziom operacyjnie opłacalny.

Zespół redakcyjny serwisu Forumbalkany.pl, tworzący treści z zakresu finansów, prawa oraz zarządzania budżetem domowym. Autor zbiorowy skupiający twórców i współpracowników portalu, którzy opracowują artykuły poradnikowe i analizy pomagające lepiej zrozumieć codzienne decyzje finansowe.